专栏文章:个税改革终落地,全面解读抢先看

摘要

2018年8月31日,十三届全国人大常委会第五次会议表决通过了《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》,此次修订后的个人所得税法开启了个税领域分类与综合相综合的新税制,并对税法进行了多方面的完善。这些变化及其影响不仅涉及每一个纳税人,也关系到广大企业等市场主体。同时,期待着实施条例以及其他相关法规政策的出台,从而更加全面的了解新税法新税制下,中国个人所得税的完整拼图。

在《中国税务/商务新知》中分享了税法修正案草案建议的主要修订内容。随着税法修订最终完成,接下来将与您分享税法最终修订内容与此前草案的主要异同及观察结果。

详细内容

此次个税税法修订涉及了全部主要条款,修订内容总结如下︰

• 引入〝183天〞概念,作为居民个人/非居民个人身份的重要判定标准;

• 修订个人所得项目体系,推行工资薪金﹑劳务报酬﹑稿酬和特许权使用费(即综合所得)综合征税,初步迈向综合与分类相结合的税制;

• 优化税率结构,调整税率级距,为取得综合所得和经营所得的劳动者,减税降负;

• 初步建立综合性扣除机制,提高基本减除费用标准,增加针对子女教育﹑继续教育﹑大病医疗﹑住房和赡养老人等支出的专项附加扣除;

• 引入反避税规则,独立交易原则﹑受控(个人)外国企业规则和一般反避税条款纳入个税税法;

• 变革个税征管制度,纳税人识别号〝一人一号〞﹑多部门信息互相共通共享﹑居民纳税人综合所得年度汇算清缴﹑扣缴义务人责任多元化,个税征从法人管理走向自然人管理。

新的个人所得项目体系

11项变9项,取消〝其他所得〞修订后的新个税税法中,应税个人所得项目的构成从原来的11项减至9项,其中工资薪金﹑劳务报酬﹑稿酬和特许权使用费4项所得所为综合计税(适用于居民个人)。值得注意的是,除了之前草案已经取消的〝对企事业单位的承包经营﹑承租经营所得〞,在新税法中,〝经国务院财政部门确定征税的其他所得〞也不再保留。

中国个税税法一向采用正列举方式确定应税所得的范围。在过去多年的实践中,对于一些被认定为应税但不易明确所得性质﹑划归所得项目的收入,财税部门通常会通过政策文件形式明确将其作为〝其他所得〞项目计税征税。例如,企业业务宣传或年会庆典等活动中向本单位以外的个人赠送的礼品﹑个人为他人提供担保获得报酬﹑投保税延型商业养老保险的个人达到规定条件时领取的商业养老金的应税部等。

这次〝其他所得〞项目的取消对于未来个人所得性质的确定可能带来一定的不确定性,尤其是在科技发展引领经济生活急速变化,新观念新业态不断涌现的情况下,比如:

- 原有按照〝其他所得〞项目课税的收入如何处理;

- 应税所得范围未明确列举的收入是否即可认定为不征税所得;

- 对于未来可能出现的所得性质不易确认的收入,纳税人﹑扣缴义务人和税务机关嶾如何应对。

这点有待澄清,值得跟进。

调整综合所得收入额清,值得跟进。

调整综合所得收入额的确定方法

之前草案中,除了稿酬所得的收入额给予30%的减计,劳务报酬和特许权使用费均按照收入全额作为收入额,没有保留原税法针对上述三项所得在计税时给予的费用减除。

新个税税法调整了劳务报酬﹑稿酬和特许权使用费收入额的确定方法,为这三项所得提供了20%的费用减除,也就是说按照收入全额打8折后计税。其中,稿酬所得收入额还可以在此基拙再上再享受30%的减计,实际相当于按收入全额的5.6折计税。新的收入额确定方法对于劳动性所得来源渠道多样或以稿酬﹑劳务报酬及特许权使用费等收入为主的以纳税人来说是利好消息,将很大程度减轻这部分纳税人可能面临的因综合征税导致的税负增加的影响。

新的综合扣除机制

新个税税法同时标志着个税综合扣除机制的初步建立。这一综合扣除机制由基本减除费用﹑专项扣除﹑专项附加和依法确定的其他扣四类扣除构成。除了一直处于热议中的基本减除费用和专项附加扣除,专项扣除是指强制性社会保险缴费﹑企业年金个人缴费﹑税延型商业养老保险缴费等。

对比之前的草案,我们关注到以下几点:

- 基本减除费用标准没有进一步调整,仍保持6万元/年(5,000元/月);

- 明确了住房支出专项附加扣除为住房贷款利息或者住房租金,二者扣一;

- 专项附加扣除增加了赡养老人支出,这将为聚多〝上有老下有小〞的家庭支柱进一步减负。

随着综合扣除机制框架及项目的确定,之后的关注重点就是新增各专项附加扣除项目的具体范围﹑标准﹑凭证﹑时点要求等落地细节。此外,新增的五类专项附加扣除是同步实施,还是分步骤陆推进也是值得关注的。

此次综合扣除机制的建立也为个税改革的进一步深入打下了基础。未来专项附加扣除项目种类及扣除标准的更新完善和灵活调整也值得期待。

体现税收法定原则

个税税法中的多处修订都涉及行政法规制定的授权。原有税法下,大多数行政法规的另行制定直接授权给了国务院财税部门,此做法已经不符合《立法法》的要求。按照《立法法》规定,新个税法将相关行政法规的制定权仅授予国务院,并要求国务院将来报人大常委会备案。这就体现了税收法定原则。

其他要点

除了上述内容,新个税税法中还有不少其他要点也值得注意,除例如:

• 综合所得及经营所得适用的税率表没有变化,综合所得最高税率仍然维持在45%;

• 公益慈善事业捐赠的税前扣除比例上升至法律层面;

• 除了综合所得及经营所得,对其他四项应税所得的扣缴及纳税申报要求也进行了明确;

• 增加了扣缴义务人向纳税人提供相关所得和税款扣缴信息的要求;

• 新个税税法实施两步走的计划没有变化,减税红利将首先体现在工薪族2018年10月实发工资数额的增加。

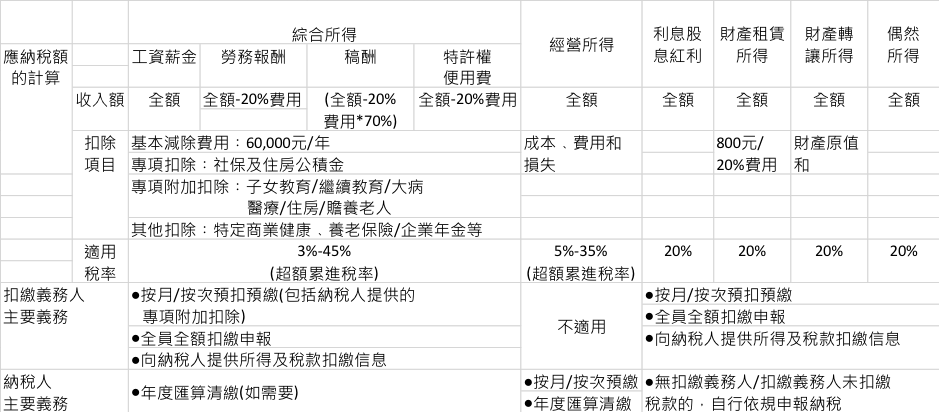

根据修订后的个税税法,我们将各所得项目应纳税额的计算方法以及扣缴义务人和居民纳税人的主要义务进行了总结,请见附表。

注意要点

新个税税法的颁布是此次个税改革迈出的重要的第一步。之后实施条例以及相关的一系列法规文件将陆续出台,以保证新税法在2019年1月1日顺利全面实施。实施条例等具体政策法规是解读和落实新税法的重要依据。

作为38年来个人所得税法最具突破性的一次修订,可以预期,现有的大部分个税政策法规都将根据新税法进行梳理和修订,同时也将出现很多新的政策法规。

本次个税改革必将对企业及其员工(无论是中国籍还是外籍员工)产生重大影响。在税法修订期间,广大企业密切关注。在与企业的沟通中,企业面临的重大挑战主要集中在以下这些方面:

• 个税申报和相关税务合规风险带来的新增负担

• 企业薪酬福利策略与相关政策的配套修订

• 对现有个税规划方案的影响

• 针对个税改革及其影响的员工沟通与宣传

• 企业用工成本的增加

• 对在华工作外籍个人全球税负的影响

• 对现有国际派遣及商务出差安排的影响

对于广大企业来说,把握先机对于做好准备和平稳过渡至关重要。与此同时,企业可以利用科技手段,通过提升现有内部财务系统财(税)在履行好扣缴义务的同时进行更为有效的内部管理。

附表:各所得项目应纳税额的计算方法以及扣缴义务人和居民纳税人的主要义务