詳解香港人內地工作如何交税,一文睇清注意事項

有幸再次接受HSBC邀請作出分享

https://www.visiongo.hsbc.com.hk/zh-CN/article/how-hongkongers-working-in-the-mainland-pay-tax

近年來,惠及港人在內地生活及發展的政策相繼出台,吸引不少港人北上創業發展,甚至需要內地香港兩邊走。個人稅務問題隨之而來:港人在大陸工作應該交內地的個人所得稅還是香港的薪俸稅?經常提到的“183日”如何計算?連城集團合伙人馮南山先生(Paxson Fung)将向讀者解答港人在內地發展所遇到的稅務問題。

與香港不同,內地個人所得稅採用的是分類所得模式,包括工資、薪金所得、個體工商戶的生產以及經營所得、企業以及事業單位的承包經營和租賃經營所得、稿酬所得、利息以及股息所得、等11個徵稅項目。

其中工資薪金所得稅率高達45%。應納稅所得額的計算方法較為複雜,對於居民個人與非居民個人,不同行為特徵等,計算方法均不同。而且,在內地新稅法改革下,如果被認為是內地稅務居民,則可能會產生全球納稅的義務。對於習慣了香港稅制的港人來說,處理內地的稅務問題時,會感到有些棘手。

如何解讀內地新稅法中適用於港人的條例?在內地工作的港人應該注意哪些稅務問題?連城集團合伙人馮南山先生(Paxson Fung)將於本文向讀者解答港人在內地發展所遇到的稅務問題。

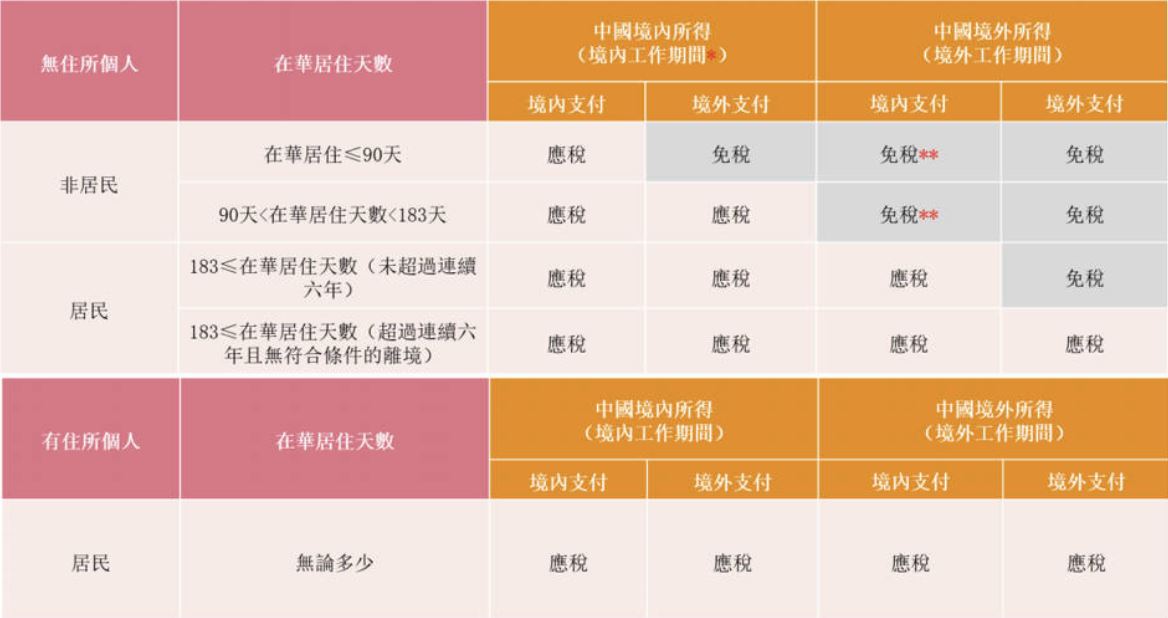

如何判斷是否需要在內地繳納個人所得稅?

Paxson提醒在內地工作或是在內地有業務的港人,應先判定自己是以什麼性質在內地工作,是境內還是境外公司支付人工,是內地稅法定義中的有住所還是無住所個人,以及是內地稅務居民還是非稅務居民。

相信大部分北上工作的港人都屬於無住所個人,需要根據其在稅務年間是否在內地停留183日來判定其納稅義務。停留不足183日的即為非居民個人,境內所得基本都要繳納內地稅(下文會介紹豁免條件),境外所得則不需要;而停留超過183日,連續六年間未有離開內地滿三十天,則為稅務居民個人,境内境外全球所得均需要交内地税。

大家可以先參考下圖,大致了解下需要和不需要繳稅的情況。

必交內地個人所得稅的三種情況:

- 有固定住所個人,必須交內地個稅

如果港人在內地習慣性居住,即通常居住在內地,即使需要去海外短期學習,工作,探親或旅行後都會回到中國的原居住地。其收入無論來自境內或境外,均負有在內地交稅的義務。

- 港人受僱於內地公司,內地公司出糧(境內支付境內所得)

無庸置疑,若港人受僱於內地公司,由內地公司出糧,不管稅務年度在內地居住多少天,均要繳交個人所得稅,因為薪酬為境內所得。若港人受僱於香港公司,則要具體看其在內地逗留天數、工作內容等來判定是否需要在內地交稅。

- 雖然在內地逗留少於183日,且由香港公司出糧,但港人需要缴纳在内地獲得收入的税款(境外支付境內所得)

在境內累計居住超過90天但不足183天的非居民個人,取得歸屬於境內工作期間的工資薪金所得,均應當計算繳納個人所得稅;其取得歸屬於境外工作期間的工資薪金所得,則不徵收個人所得稅。

新規定可減少逗留天數,或無需繳納內地個稅

最新的法規條例指出,如果無住所個人在內地停留當天不滿 24 小時的,均不會計入中國內地居住天數。這對每週往返內地和香港的港人十分方便,可以減去不少逗留天數。舉例來說,如果一名港人每週一早上來深圳上班,週五晚上返回香港,週一和週五當天停留不足24小時,因此不計入境內居住天數,那麼大概率全年在境內居住天數不超過183天,不構成居民個人,其所取得的全部境外所得,免繳內地個人所得稅。

同時,針對境外支付的大陸境內所得,譬如香港公司出糧給在內地工作的港人,內地還頒佈了90天免稅待遇:在中國境內無住所的個人,在一個納稅年度內在內地居住累積不超過90天的,其來源於中國境內的所得,由境外僱主支付並且不由該僱主在中國境內的機構、場所負擔的部分,免予繳納個人所得稅。該政策對於經常往返內地,特別是在華南地區工作,當天往返香港的港人是個利好因素。

Paxson就建議要去內地拓展客源、洽談生意的港人,注意計算自己在內地逗留的天數,並保留出入境證明。另外,在內地有購買房屋的港人,或是有親戚、家人長期居住在內地的港人,應小心處理個人所得稅問題,有機會被列為內地稅務居民。港人也要注意保留內地的交稅紀錄憑證,可在香港做抵扣,避免重複交稅。

擔任不同職務是否影響應繳納的內地個人所得稅?

Paxson提醒港人還需要注意自己是受僱於內地公司還是香港公司,所擔任的職務是什麼,以及薪酬支付地為內地還是香港。對於擔任境內居民企業的董事、監事及高層管理職務的個人,無論是否在境內履行職務,取得由境內居民企業支付或者負擔的董事費、監事費、工資薪金或者其他類似報酬,屬於來源於境內的所得,應在內地繳稅。

內地稅務局認為,高管人員參與公司決策和監督管理,工作地點流動性較大,不宜簡單按照工作地點劃分境內和境外所得。對高級管理人員取得不是由境內居民企業支付或者負擔的報酬,仍需按照任職、受僱、履約地點劃分境內、境外所得。

例如,受僱於內地企業並擔任該企業的董事一職的港人,即使在稅務年度逗留於內地的天數小於183天,也需要按照內地的個人所得稅稅率繳納內地所得部分的個稅。

個人全球徵稅的寬免要求(即“六年規則”)如何應用?

根據個人全球徵稅的寬免要求(即“六年規則”)指出,內地無住所居民個人(即當年在內地居住滿 183 日),如果在中國境內居住累計滿183天的年度連續不滿6年的,經向主管稅務機關備案,該段期間來源於中國境外且由境外單位或者個人支付的所得,免予繳納個人所得稅。

自2019年開始計算,若港人在內地被視為無住所個人,在內地工作至2024年,然而在境內居住累積滿183天的年度連續不滿六年,這段時間內不會在內地產生全球納稅義務,即其取得的境外支付的境外所得可免繳個人所得稅。

但到了2025年,若港人在華居住滿183天,且沒有單次離境超過30天,那麼在2025年,將在內地負有全球納稅義務 - 需要根據境內和境外取得的所得繳納個人所得稅。

港人在大灣區工作有何稅務優惠?

根據《財政部、稅務總局關於粵港澳大灣區個人所得稅優惠政策的通知》,自2019年1月1日起至2023年12月31日,對在大灣區工作的境外高端人才和緊缺人才,包括重大創新平台的科研團隊成員,和高等院校、科研機構、醫院等相關機構中的科研技術團隊成員,其在珠三角九市繳納的個人所得稅已繳稅額超過其按應納稅所得額的15%計算的稅額部分,由珠三角九市人民政府給予財政補貼,該補貼免徵個人所得稅。Paxson認為,這對於有意向前往大灣區發展,並從事生物科技、金融科技、晶片技術研究等的港人,該稅務優惠政策較有吸引力。

可補貼範圍包括:工資薪金、 稿酬、 勞務報酬、特許權使用費、經營所得以及人才補貼性所得。同時,粵港澳大灣區人才稅e查功能已正式上線。符合條件的港人足不出港也可申請辦理個人所得稅補貼。